Commissions

Comment gérer les commissions de vos mandataires en assurance | Assurevo

C'est le sujet qui cristallise toutes les tensions dans un cabinet de courtage. Les mandataires attendent leurs commissions. Les managers veulent leurs overrides. La direction veut un rapport propre. Et vous, vous êtes face à un tableur Excel de 47 colonnes qui n'a pas été mis à jour depuis le 15 du mois.

Dans cet article, on décortique la mécanique des commissions dans le courtage en assurance, les erreurs classiques qui coûtent des heures — et parfois des clients — et comment les cabinets qui ont franchi le cap les automatisent entièrement.

Comprendre la structure des commissions dans le courtage

Le modèle multi-niveaux : mandataire, manager, cabinet

Dans un cabinet de courtage structuré, les commissions ne sont pas linéaires. Elles se distribuent sur plusieurs niveaux selon la hiérarchie du réseau :

Le mandataire perçoit un pourcentage direct sur les contrats qu'il souscrit

Le manager perçoit un override sur la production de son équipe

L'organisation (cabinet) perçoit sa marge sur l'ensemble du portefeuille

Et chaque niveau peut varier selon le produit. Une commission sur une assurance auto n'est pas la même que sur une prévoyance ou une mutuelle santé. Multipliez ça par 10 mandataires, 5 compagnies partenaires et 8 lignes de produits — et vous comprenez pourquoi Excel atteint rapidement ses limites.

Commission récurrente vs commission one-shot

Les commissions en assurance prennent deux formes principales. La commission one-shot est versée à la souscription du contrat. La commission récurrente, elle, est liée à la prime annuelle et se renouvelle chaque année tant que le contrat est en portefeuille.

La gestion de l'AUM (Assets Under Management) — le portefeuille récurrent — est souvent le parent pauvre des systèmes de gestion. Pourtant, c'est là que se joue la rentabilité à long terme d'un cabinet.

Les 4 erreurs classiques dans la gestion des commissions

Erreur 1 : calculer les commissions manuellement chaque fin de mois

C'est la source numéro un d'erreurs et de conflits. Une cellule Excel mal copiée, un taux mis à jour sur une ligne mais pas sur les autres, un bordereau importé deux fois — et vous passez une journée entière à chercher où est le delta de 237 € que votre mandataire réclame.

Chaque heure passée à réconcilier des tableaux est une heure non facturée.

Erreur 2 : ne pas tracer les décommissions

Quand un client résilie son contrat, la commission associée doit être reprise. Si votre système ne gère pas automatiquement la décommission, vous ne le verrez pas — jusqu'au jour où votre compagnie partenaire vous envoie un avoir que vous ne comprenez pas.

La décommission non tracée, c'est de l'argent qui part sans visibilité.

Erreur 3 : des règles de commission dans la tête du dirigeant

Dans beaucoup de petits cabinets, les règles de rémunération ne sont pas formalisées. Elles vivent dans la tête du dirigeant, dans des emails épars, dans des conversations WhatsApp. Le jour où un mandataire conteste son calcul, il n'y a rien à lui montrer.

C'est une source de tension qui détruit la confiance du réseau.

Erreur 4 : aucune visibilité en temps réel

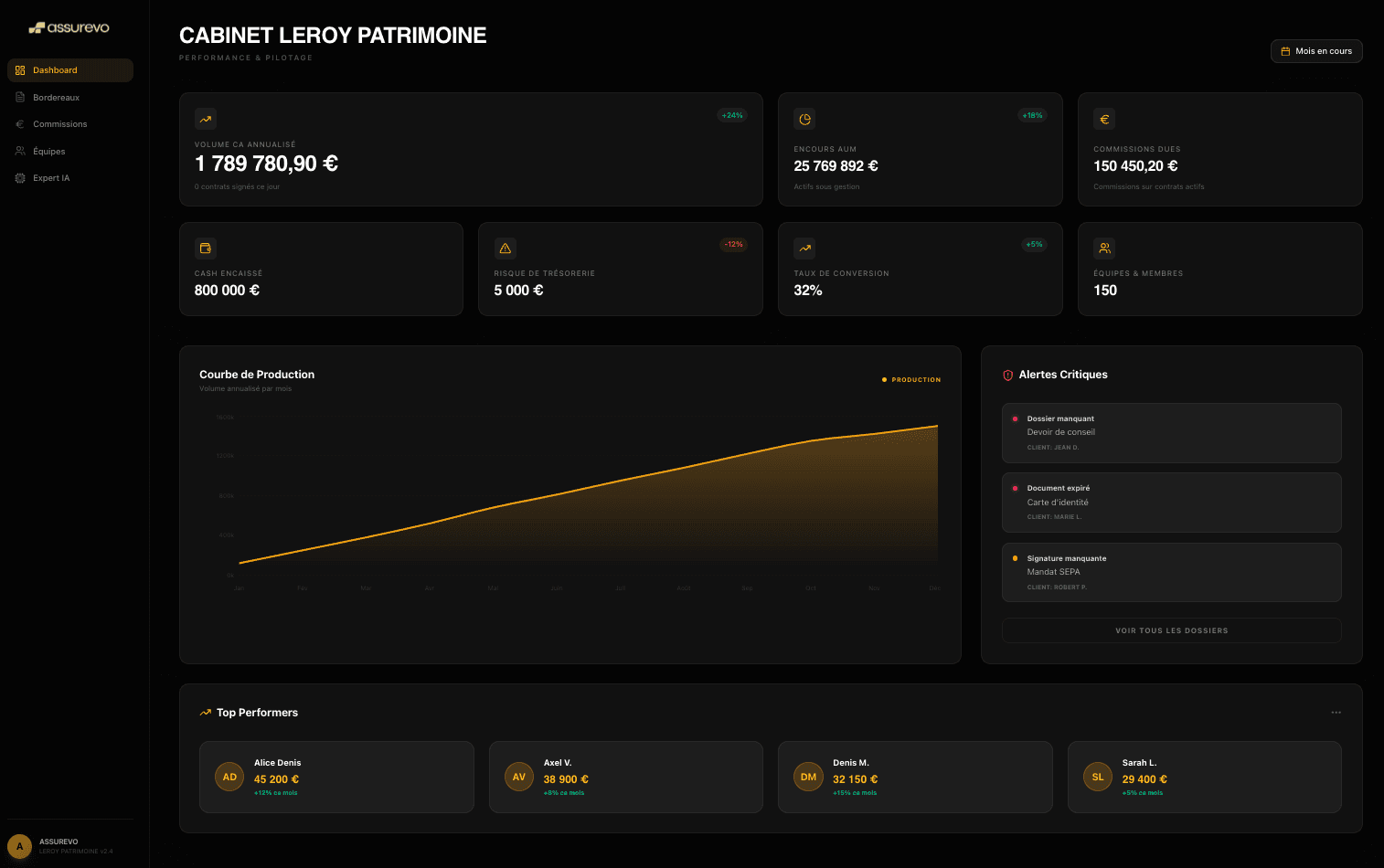

Vous connaissez le chiffre de production de votre cabinet ce mois-ci ? Et celui de votre mandataire le plus performant ? Et les commissions dues au 20 du mois ?

Si la réponse est "je dois regarder dans mes tableaux", vous n'avez pas de pilotage — vous avez du rattrapage.

Comment automatiser entièrement la gestion des commissions

L'approche bordereau-to-certification

Le flux optimal de gestion des commissions fonctionne comme un pipeline automatique :

Import du bordereau de la compagnie d'assurance

Déclenchement automatique du moteur de calcul des commissions

Dispatch vers les profils correspondants (mandataire, manager, cabinet)

Mise à jour automatique de l'AUM et des récurrences

Validation par le back-office (certification humaine)

Notification aux mandataires concernés

Chaque étape déclenche la suivante. Aucune ressaisie. Aucun calcul manuel. Le back-office valide, il ne calcule pas.

Les paramètres que votre moteur de commissions doit gérer

Taux par produit (auto, santé, prévoyance, IARD...)

Paliers de volume (au-delà de X contrats, le taux passe à Y%)

Règles d'override par niveau hiérarchique

Gestion des décommissions et des résiliations

Commissions récurrentes vs one-shot par ligne de produit

Droits de consultation individualisés par mandataire

Assurevo : le moteur de commissions conçu pour le courtage

Assurevo intègre un moteur de rémunération à 5 niveaux — Utilisateur, Manager, Équipe, Organisation, Produit — entièrement paramétrable par le cabinet. Dès l'import d'un bordereau, l'ensemble de la chaîne de calcul se déclenche automatiquement.

Chaque mandataire a accès à son espace personnel : il voit ses commissions, sa production, son historique. Pas d'appel pour demander "combien j'ai gagné ce mois-ci". Tout est transparent, en temps réel, accessible depuis n'importe quel appareil.

Essai gratuit 7 jours — sans carte bancaire

Questions fréquentes

Comment calculer les commissions d'un mandataire en assurance ?

Le calcul dépend du taux défini par la compagnie d'assurance sur chaque produit, de la règle de partage établie dans le contrat de mandataire, et des éventuels paliers de volume. Un logiciel comme Assurevo centralise ces paramètres et applique automatiquement les bons taux lors de l'import de chaque bordereau.

Qu'est-ce qu'une décommission en assurance ?

La décommission (ou reprise de commission) intervient quand un client résilie son contrat avant le terme. La commission déjà versée doit être partiellement ou totalement remboursée à la compagnie d'assurance. Un bon logiciel de courtage trace automatiquement ces reprises et les impute aux bons profils.

Comment éviter les conflits de commissions avec mes mandataires ?

La transparence est la seule réponse efficace. Chaque mandataire doit pouvoir voir en temps réel le détail de ses commissions, les taux appliqués et les bases de calcul. Un système automatisé élimine les erreurs humaines et rend les calculs incontestables.

Un mandataire peut-il avoir des niveaux de commission différents selon les produits ?

Oui, et c'est même la règle dans la plupart des cabinets. Les taux varient selon les compagnies partenaires et les lignes de produits. Votre logiciel doit gérer cette granularité nativement, sans contournements.

Combien de temps faut-il pour paramétrer un moteur de commissions ?

Avec un outil comme Assurevo, le paramétrage initial prend généralement 1 à 2 heures. Les règles de rémunération sont saisies une seule fois et s'appliquent automatiquement à tous les bordereaux suivants.